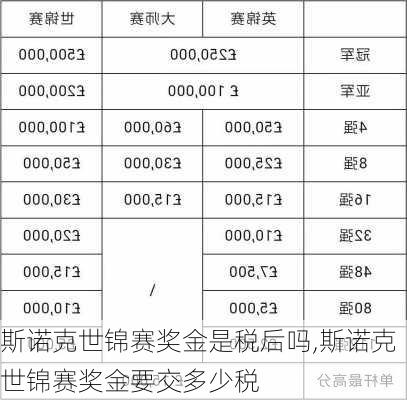

依据《中华人民共和国个人所得税法》第四条,省级人民政府、国务院部委和中国人民***军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免征个人所得税。也就是说,省级以上政府和部门的奖励免税。

但是2022冬奥会另有规定,依据《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)规定:对于参赛运动员因北京2022年冬奥会、冬残奥会、测试赛比赛获得的奖金和其他奖赏收入,按现行税收法律法规的有关规定征免应缴纳的个人所得税。

顺便说一句,企业直接奖励运动员的支出不能税前扣除。